网络安全有一种难以表达的喜忧参半的情况,我们都能感受到,却很难说清楚。

在某种程度上,我觉得是正常的。公开市场波动很正常,通常在不同的极端之间波动。

但网络安全目前状况给人的感觉有所不同,或者说更加复杂。

Palo Alto等公司的业绩比以往任何时候都要好。2023年12月,他们成为网络安全领域首家市值1000亿美元的公司(按估值计算)。(别忘了2024年第二季度财报发布后24小时内的非理性恐慌性抛售)。

其他公司的情况比以往更糟。在过去六个月里,IronNet和Cyren都申请了破产。其他几家小型网络安全公司的审计师也对其继续运营的能力表示怀疑。

还有其他很多。约60家上市网络安全公司陷入了持续两年多的经济不确定性。这群值得尊敬的公司似乎无法突破重围。

这种分歧困扰了我很长时间。我们很多人都有这种感觉。我们认识到这种情况,但却无法解释发生了什么或如何发生的。

Mike Privette在一年前撰文谈到网络安全行业的K型复苏时就曾指出:科技行业的复苏分布不均,网络安全行业也是如此。

在《更大、更快、更强:网络安全上市公司的新标准》 一文中,我谈到了网络安全IPO的时代及其背后的衡量标准。不过,当时我还没有完全掌握整个分歧。

那,这是怎么回事?

两周后,5000+点,我对一件事十分确定:网络安全存在等级划分难题,而且差距只会越来越大。

让我用一个你可能想不到的对比方式——名人来展开。

即使你不关注好莱坞的最新八卦新闻(我当然不关注),每个人都能说出并认出一些A级名人:汤姆·汉克、斯朱莉娅·罗伯茨、蕾哈娜、塞雷娜·威廉姆斯、勒布朗·詹姆斯。

你认识的B级和C级名人可能也比你想象的要多:T.J. Miller(我喜欢《硅谷》!)、Mindy Kaling、Allyson Felix、MGMT(现在正在Spotify上听他们的歌)。他们都是有成就的艺术家和运动员,但走在街上你可能认不出他们。

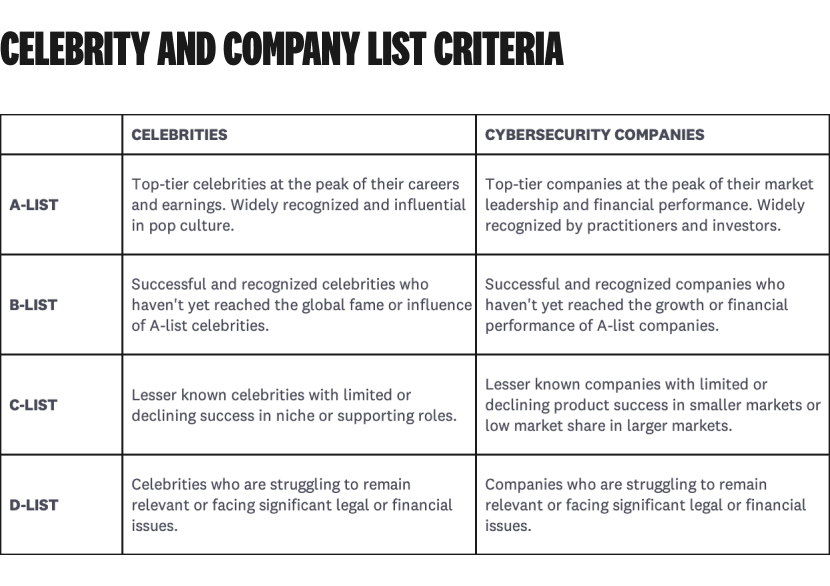

将人和公司简化为地位列表是肤浅的,但这也是人类的本性。我们是一个以地位为导向的物种。像名人榜这样的东西,如果忽略这个叫法,可以成为一种有用的模式。

使用单一、客观的指标,如同比收入增长或市值,是比较清晰的做法,但这样会忽略一些细微差别,而这些细微差别需要一些判断才能更好地捕捉到。

与名人榜作比较可能也不是最好的方式,但管他呢,又不是Gartner。

话不说多,伏笔已经够多了,让我们揭晓网络安全领域的A级公司。

网络安全有七家“A级”公司,包括单一型和混合型公司:Cloudflare、CrowdStrike、Fortinet、Okta、Palantir、Palo Alto和Zscaler。

长期以来,A级公司在收入、增长、市值和基本财务指标方面的表现都非常出色:

再次声明,这并不是说网络安全领域的其他上市公司都不好,事实并非如此非黑即白。我最喜欢的一些公司并不在这份名单上。

从数据来看,有一组公司的财务表现明显优于网络安全市场的其他公司。让我先向大家展示一下我的意思,然后我们再来解读它。

目前有55家纯网络安全公司和混合型网络安全公司在美国主要交易所上市。由于市值的原因,我又从国际交易所增加了两家公司(Darktrace和Trend Micro),这样总共有57家公司。

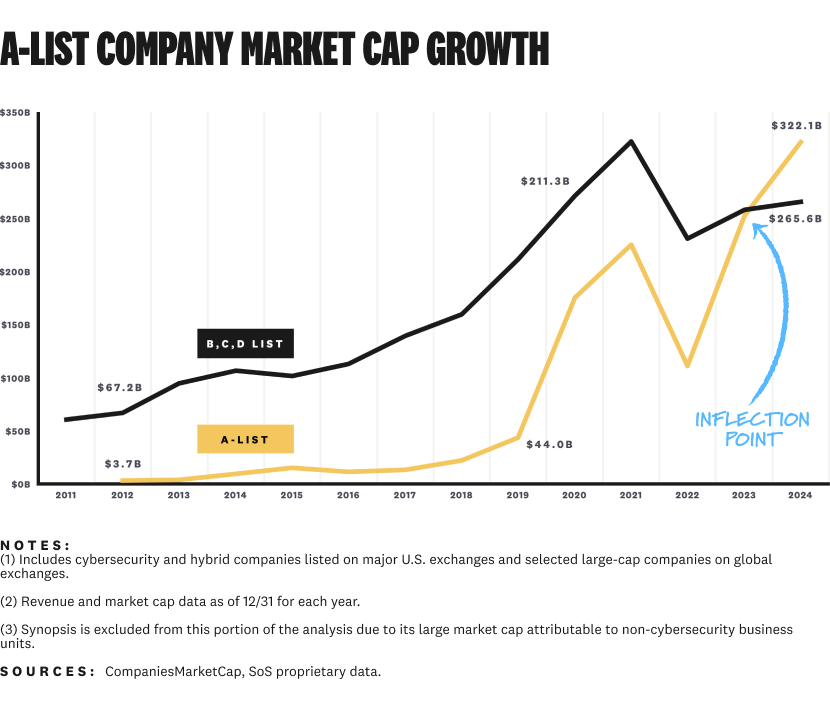

目前,网络安全领域七家A级公司的市值高于其余50家公司的总和:

这个拐点刚刚发生,在2023年。难怪人们对此谈论不多。

今天的A级公司在十年前几乎不存在。2014年,只有Fortinet和Palo Alto上市。现在,七家A级公司的价值超过了业内其他所有上市公司。

呃,怎么回事?

让我们把时间倒回到2011年,快速回顾一下我们今天所面临的等级难题的发展过程。

是的,我需要提醒。以下是一些亮点:《伴娘》是一部很受欢迎的电影,《权力的游戏》第一季播出,亚伦·罗杰斯和绿湾包装工队赢得了超级碗。《社交网络》获得了奥斯卡奖,这是一个有趣的巧合。所有这一切都像是很久以前的事了。

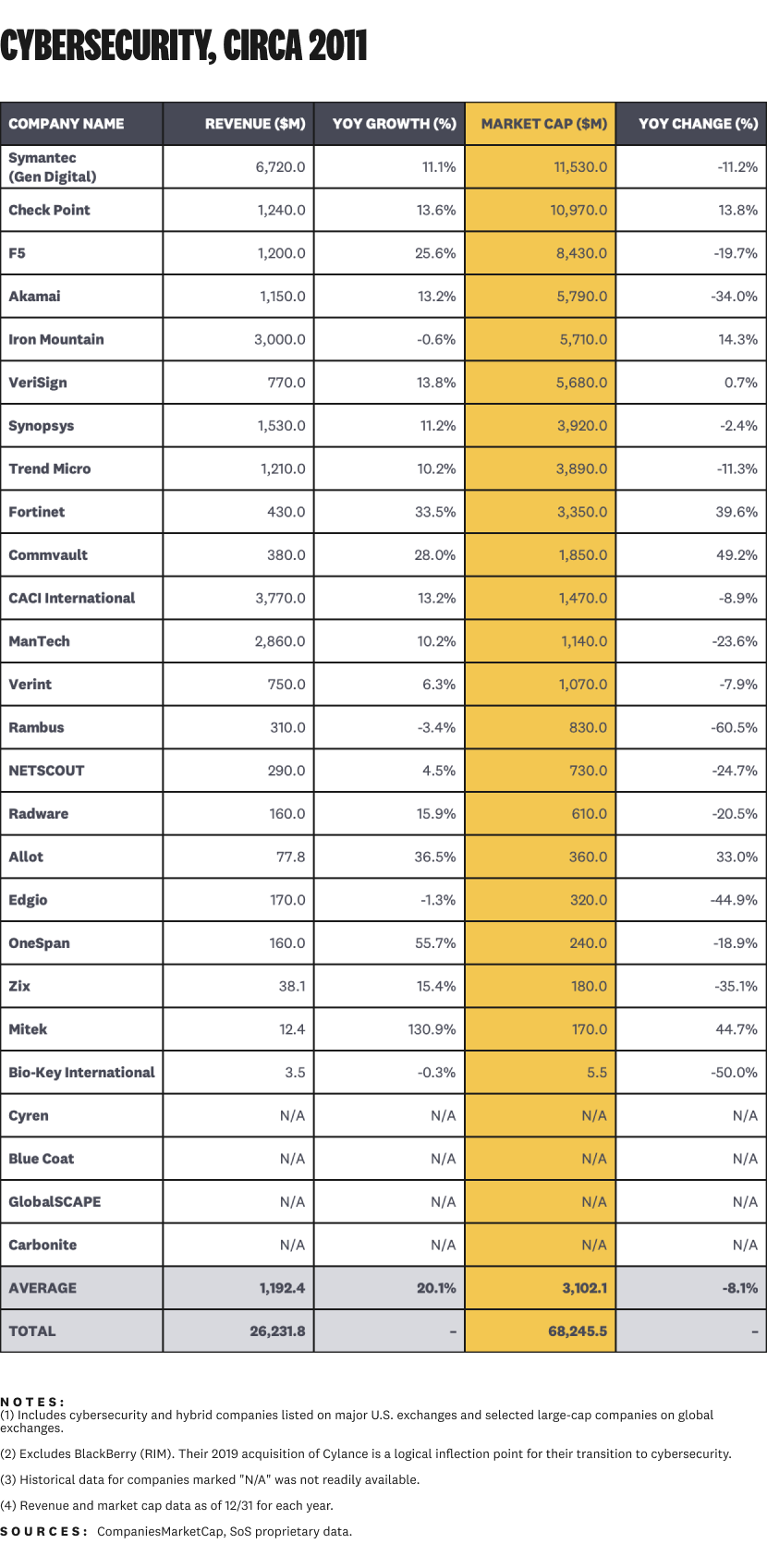

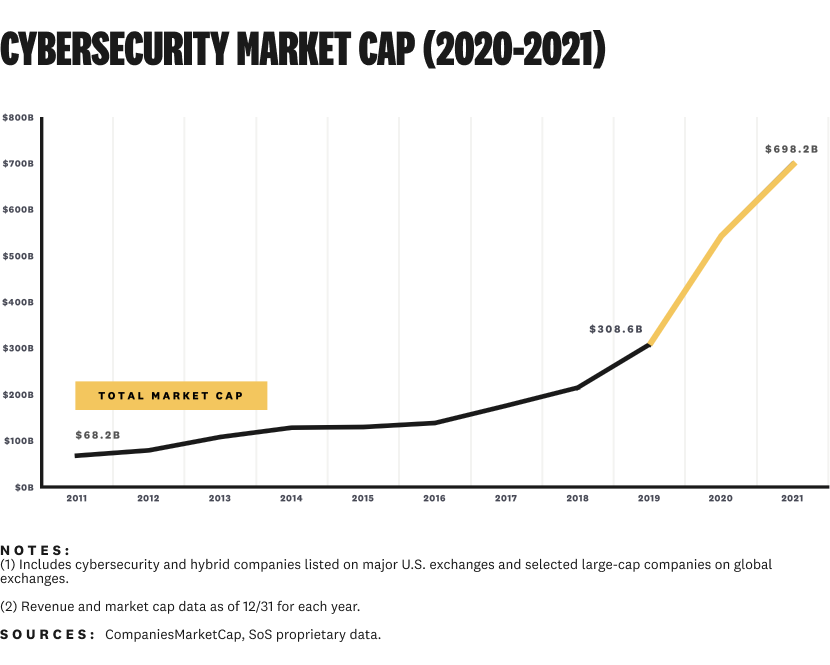

2011年的网络安全行业也感觉非常陌生。Epsilon、RSA和索尼PlayStation Network的数据泄露是当年的重大事件。当时,我们有26家上市公司,总市值为682亿美元:

赛门铁克(现为Gen Digital)当时正处于世界之巅,年收入67亿美元,市值115亿美元。

Palo Alto和其他几家A级公司成立之初,并不是注定要大红大紫的童星。它们是前途无量的私营公司,但远不是今天的超级巨星。

从2012年到2018年,网络安全的崛起为我们今天看到的鸿沟埋下了伏笔。让我告诉你为什么。

这个时代就是奥斯卡时代,也就是软件行业所说的“高烧钱/高增长”时代。

从2012年到2019年,共有31家纯网络安全公司和混合型网络安全公司走上红地毯并上市。嘉宾名单包括Palo Alto(2012年)、Okta(2017年)、Zscaler(2018年)、CrowdStrike(2019年)和Cloudflare(2019年)等A级公司。

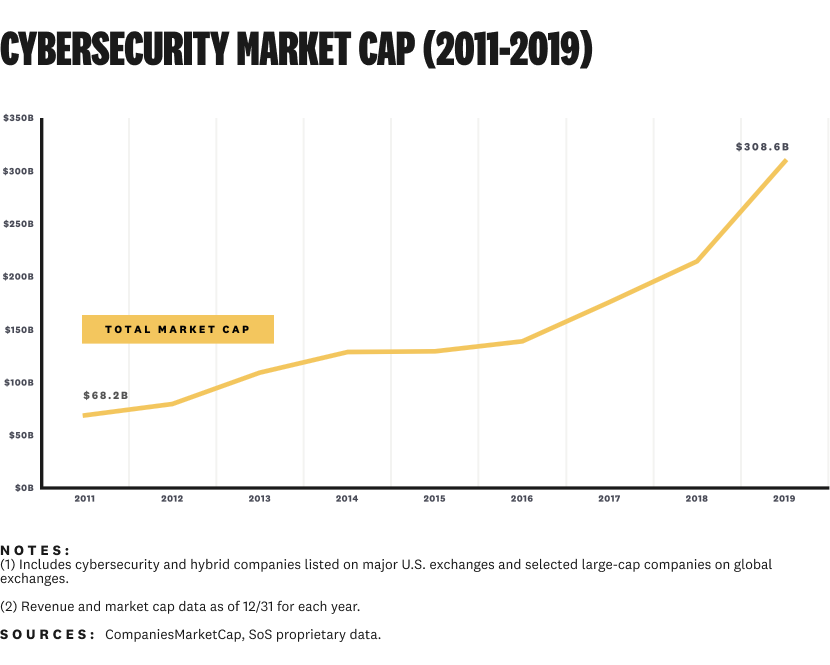

在不到十年的时间里,该行业的总市值翻了两番多,从682亿美元增至3,086亿美元:

一切都很顺利。私有化几乎没有。Blue Coat(2012年)、Infoblox(2016年)、Gigamon(2017年)和KeyW(2019年)是我们泛滥的上市公司俱乐部中少有的退群公司。

你觉得那已经够疯狂了吗?再想想。让我们把音量调到11。

如果说高烧钱/高增长时代是奥斯卡颁奖典礼,那么2020-2021年就是余兴派对。我们都度过了人生中最美好的时光。

在已有公司的基础上,又有20家纯网络安全公司和混合型网络安全公司上市。

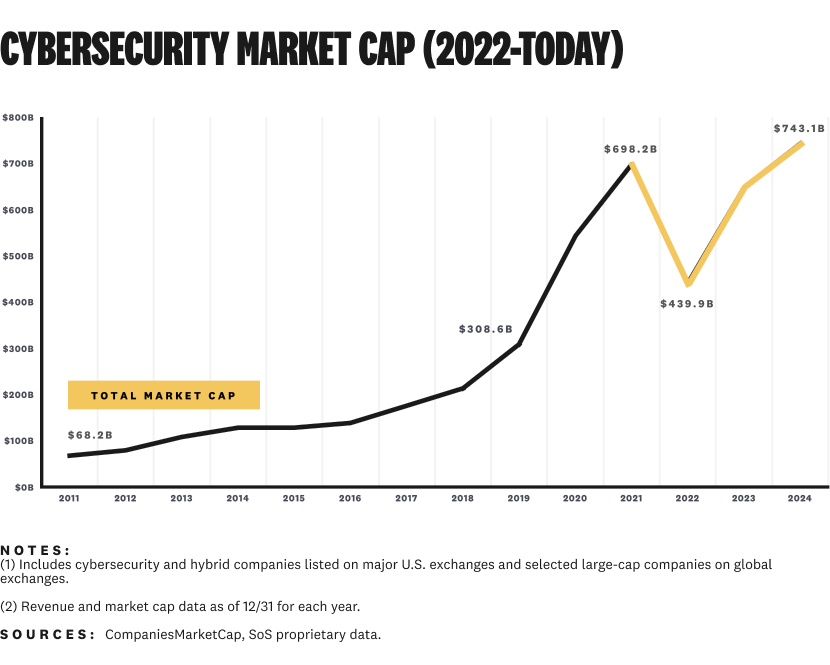

该行业的市值在两年内翻了一番,从2019年底的3,086亿美元增至2021年底的6,982亿美元:

不幸的是,这是一个”高烧钱/低增长”的时代。整个软件行业因过度透支增长而出现了倒挂。然后,D级公司(SPAC和反向兼并)开始出现。

时间不早了,该回家了。

自由竞争已经结束。投资者现在开始站队,这加剧了网络安全领域一流公司与其他公司之间日益扩大的分歧。

网络安全市场在2022年经历了一次大起大落之后,2024年的总市值又回到了前所未有的水平:

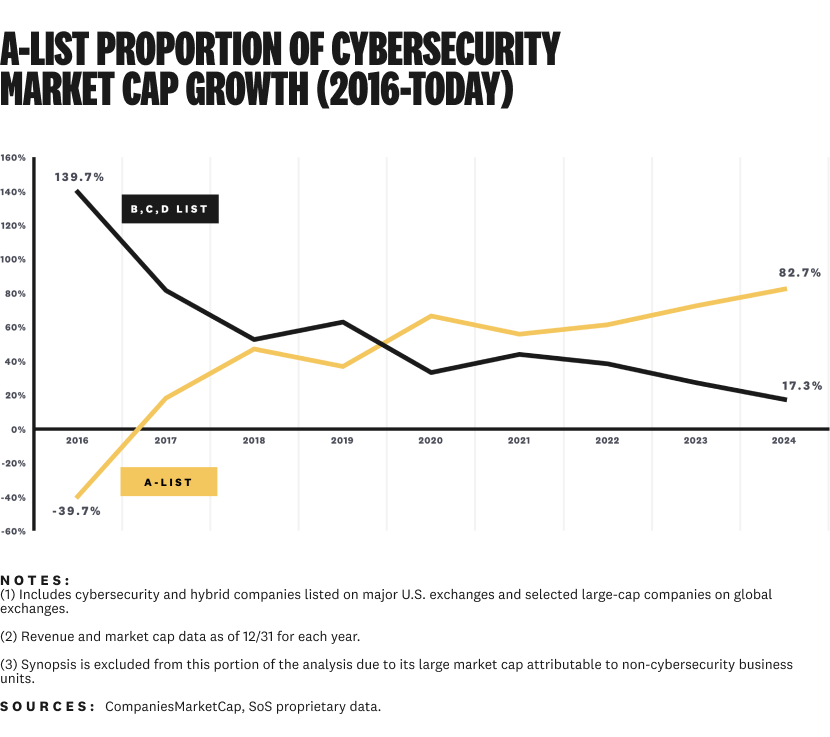

但还记得文章开头的图表吗?这就是问题所在:我们的七家(S-E-V-E-N!)A级公司推动了此次行业估值增长的80%以上:

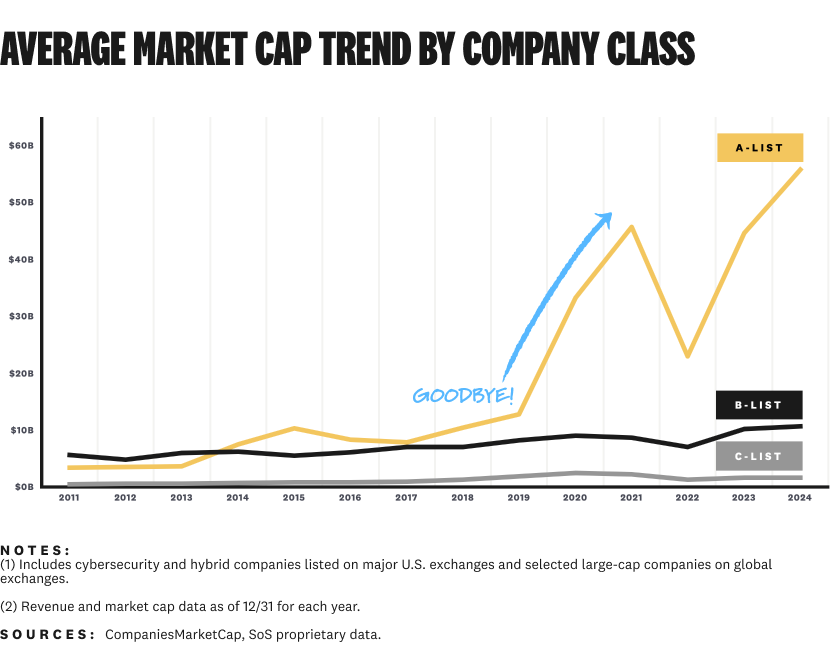

你可以说,之所以出现这种分化,是因为自2022年以来,已有13家网络安全公司被私有化。这绝对是一个因素。但请看按类别划分的平均估值趋势:

网络安全A级公司的崛起始于2019年,即使2022年有所下降,也没有回落的迹象。

A级公司一飞冲天,平均估值飙升至100亿美元以上。而其他公司则表现平平,估值仍停留在多年前的100亿美元以下。

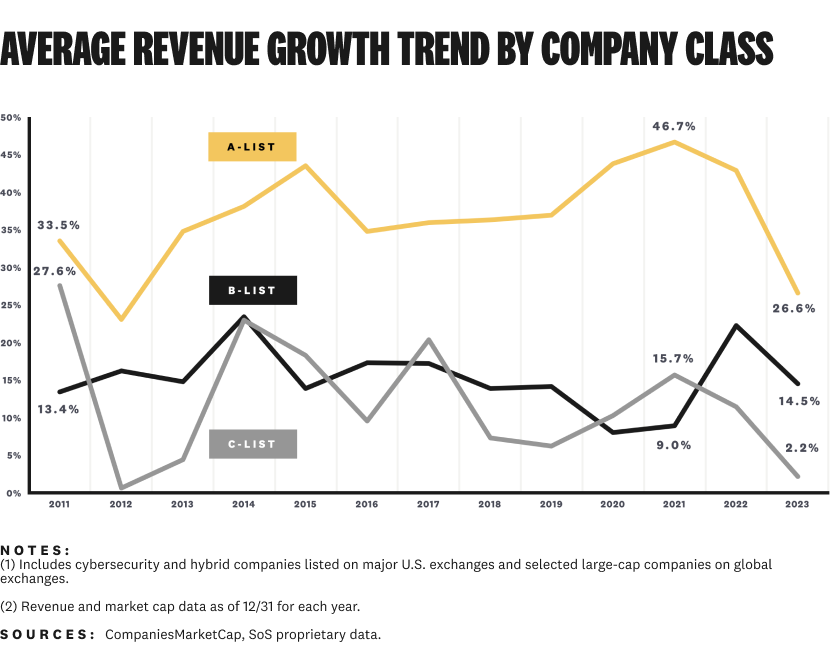

用市值来衡量一家公司是否成功,就像用名气来衡量一个名人是否成功一样。估值和名气易变,但收入不会说谎。

十多年来,我们的A级公司的收入增长一直保持强劲势头,超过了行业内的其他公司。

数字就不多说了,你懂的。2024年的网络安全与以往大不相同,而且比以往更加两极分化。

我暂不知道这只是一个阶段,还是我们都需要面对的新的长期现实。

有一件事我是确定的:我们日益增长的等级难题所产生的影响比我们这个行业所经历的任何事情都要大。

原文链接:

https://strategyofsecurity.com/cybersecuritys-class-conundrum/

原创文章,作者:速盾高防cdn,如若转载,请注明出处:https://www.sudun.com/ask/490.html