闹得这么大的P2P最终落得悲惨的结局。

中国银保监会首席律师刘福寿11月27日表示,“互联网金融风险明显下降,全国实际运营的P2P网贷机构数量约为”,企业数量从5000家逐步减少到现在人数为5,000。”今年,到11月中旬将完全为零。 ”

也就是说,P2P已经退出中国历史舞台。

事实上,P2P行业被消灭只是时间问题。 2019年1月,监管机构发布《关于做好网贷机构分类处置和风险防范工作的意见》号文,建议网贷机构“尽可能退款并关闭”。

随着实际执政机构相继被“歼灭”,桑德斯的真面目被揭露,人们逃离,人们被收割,那些失去所有资产的人没有上诉的手段。

人们不禁感叹、发问。 P2P是如何从行业热点,沦为祸害万人的工具,最后如多米诺骨牌一样跌落尘埃的?

风起,风停

随着互联网金融平台的出现,P2P模式一度受到关注。

P2P是“Peer-to-Peer”的缩写,通常翻译为“点对点”借贷。通过P2P平台,借款人和贷款人可以快速建立借贷关系并完成交易。

资料图片:新浪科技

资料图片:新浪科技

相比网络小额贷款,P2P借贷准入门槛更低,更加便捷,大大降低了中小企业和个人的融资难度,带来了大量的利息收入。

美国最先考虑P2P模式,是其旗舰机构,成立于2007年,2014年上市。在中国,最早的P2P网贷平台是“拍拍贷”,成立于2007年6月,这标志着中国互联网资产管理行业登上历史舞台。从此,中国人又多了一种投资选择。

这种以创新之名,利用互联网将资金与市场融资需求进行匹配的投资模式,似乎开辟了一条新路。赛道一开放,各门类的选手就蜂拥而至。

2015年是P2P行业的高光时刻,但不谈P2P就显得有些落伍了。

当年新增P2P平台3335个,平均每天上线9个以上平台,P2P平台一上线就轻松获得数千万元甚至上亿元的投资。 我以前可以。

上市公司只要与P2P有一丝一毫的联系,就会被称为“互金概念股”,股价就会飙升。

这有一个历史背景。当时,国家提出鼓励大众创业、万众创新的政策,“互联网+”的概念深入人心。当局从政策层面鼓励互联网金融创新,一些金融巨头也从2014年左右开始进入这一领域,导致P2P平台爆发式增长。

然而好景不长,一系列丑闻阻碍了P2P行业的爆发式增长。

盛行时期,P2P模式从线下躲到线上,引发非法集资、传销等诈骗行为,且涉嫌自筹资金、风险管理和审核不严,导致平台出现爆炸式增长。导致增加。仅2018年6月,就有超过511个平台在9月经历了雷雨天气。

在此期间,网贷行业的暴力追债、裸贷丑闻时有登上新闻头条,引起全国关注,导致e租宝、泛亚、中金、快路、钱宝等平台纷纷倒闭。传销导致数十万投资者血本无归,恐慌情绪开始在市场蔓延。

针对这些金融风险和社会压力,政府监管机构已开始采取行动。

2016年8月,中国银行业监督管理委员会、工业和信息化部、公安部联合发布银监会银监号《网络信息中介机构业务活动管理暂行办法》号。 P2P行业有完善的监管规则,其整治计划包括ICP备案和FSA备案。资金存管与银行对接。

此后,当局不断加强监管,出台“《关于开展P2P网络机构合规检查工作的通知》 《网络借贷信息中介机构合规检查问题清单》”等文件,导致P2P运营平台数量大幅减少。重庆、湖南、江苏等一些省市加大了政策力度,公开宣布要铲除P2P平台,不留一个人。

持续的整治引发了全行业的大清洗,大部分P2P机构被淘汰。

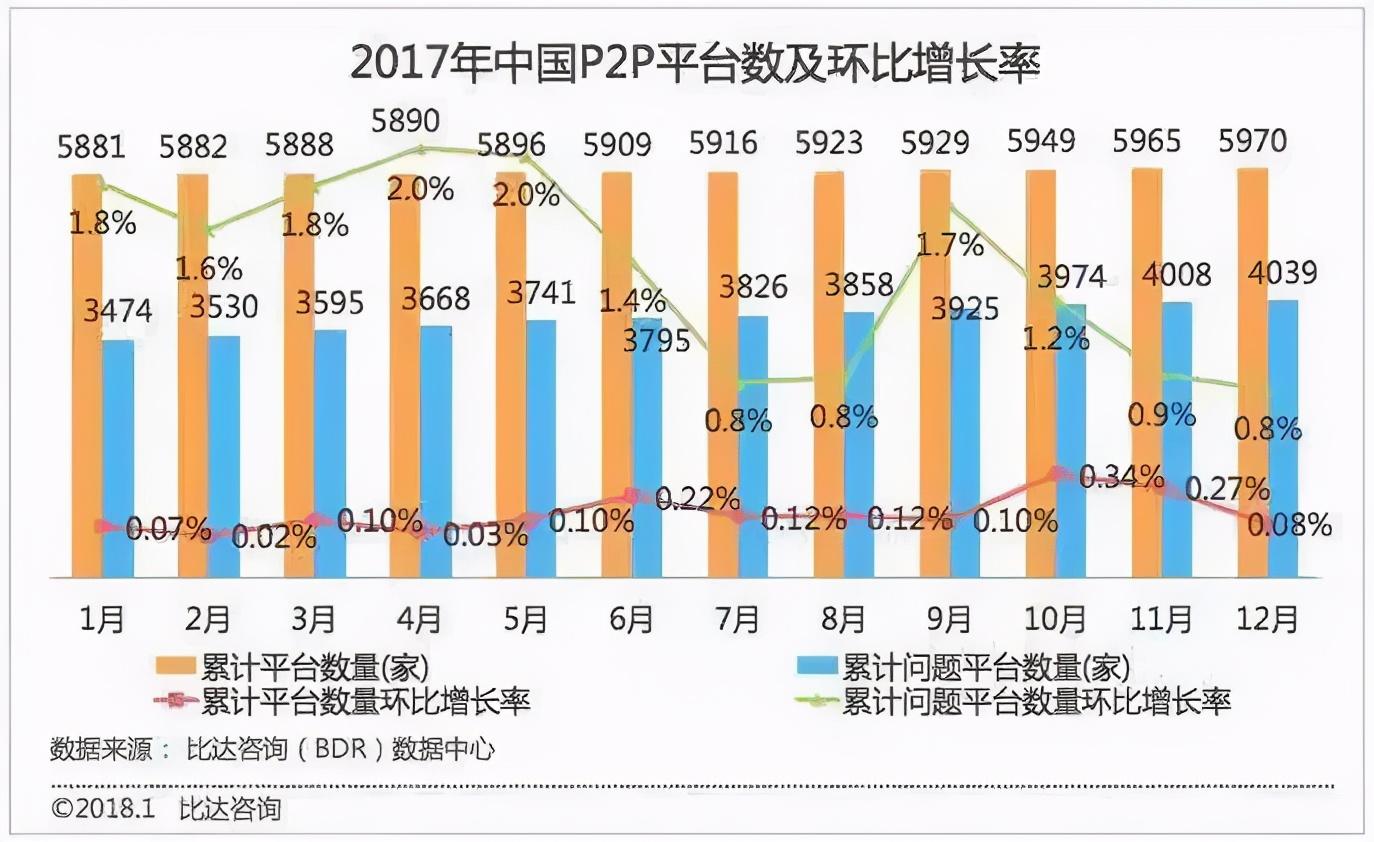

截至2017年10月,网贷行业正规运营平台数量减少至1779家,但今年9月底减少至29家,11月初仅剩6家。只剩下三个了。

资料视频:2017年中国P2P平台数量及环比增长率

资料视频:2017年中国P2P平台数量及环比增长率

此时,这些数据已被永久删除。陆金所、宜人贷、人人贷、久富、微贷、51信用卡……这些熟悉的名字都消失了。

2007年,第一家P2P公司Pipayai成立至今,仅13年。从互联网金融的辉煌岁月到饱受诟病的过街老鼠,如此大规模地消灭P2P是史无前例的。

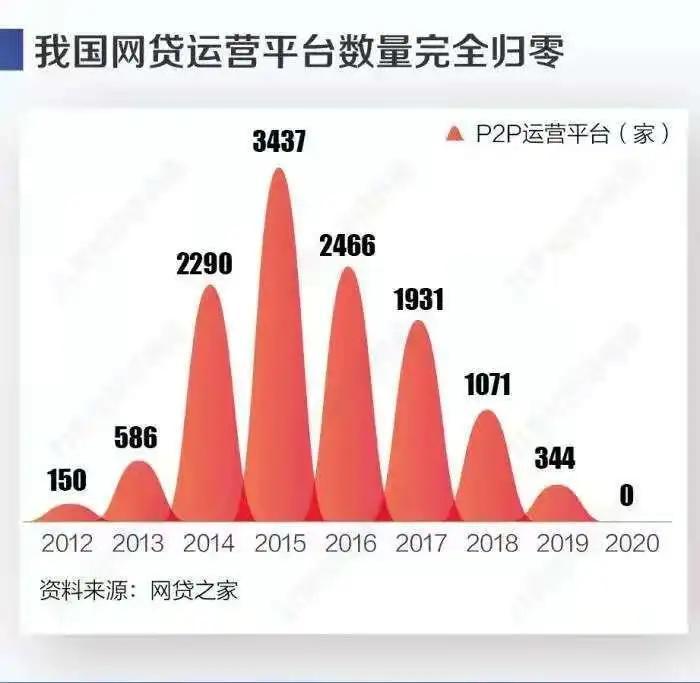

数据图片:2020年我国网贷运营平台数量将全面归零

数据图片:2020年我国网贷运营平台数量将全面归零

模式之困

近年来,金融环境因IT技术而发生变化,互联网金融备受关注。美好时光没过几年,一个又一个的入侵者给这个行业带来了混乱、无序和无法控制的混乱,很快就陷入了无休无止的基于风险的修正。

纠正和监督的震慑作用不可低估。其中里程碑之一是,中国最大的在线理财平台之一平安——旗下的陆金所放弃核心P2P业务,并于去年7月正式宣布进军消费金融领域。

今年10月中旬,全球最具代表性的两家P2P网贷平台Lending Club和拍拍贷宣布退出网贷业务,拍拍贷完成退出,彻底告别P2P。

有业内人士笑称,“就算天塌了,高人也会支持我们。现在整个P2P行业的高人都退出了,P2P已经接近尾声了。”

许多大型平台已经悄然转型,摘掉P2P标签。

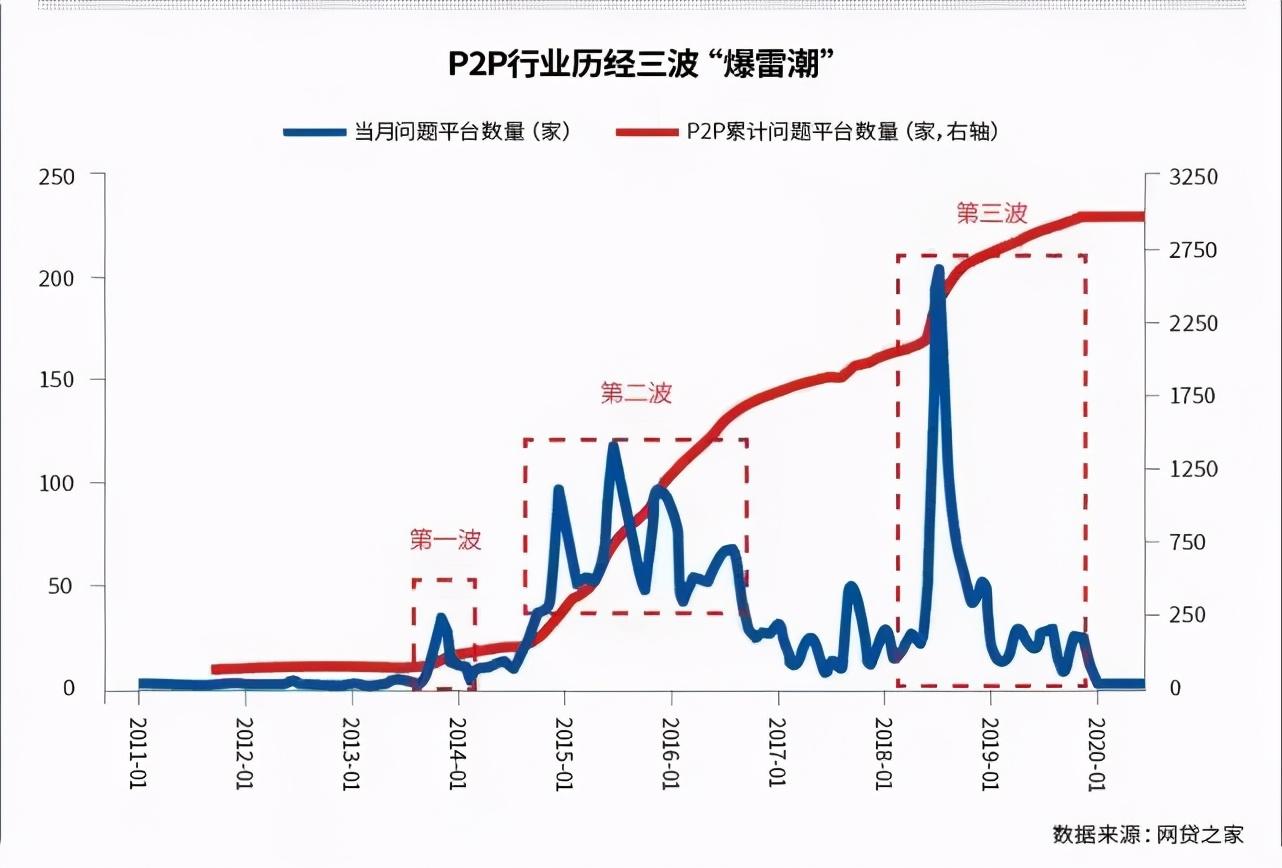

数据图片:2011年到2020年,P2P行业经历了三场“雷浪”。

数据图片:2011年到2020年,P2P行业经历了三场“雷浪”。

去年11月,美国上市公司宜人金科旗下的网贷平台宜人泰宣布,将合并宜信惠明的业务,并且不会新增任何借贷业务。整合完成后,宜人贷将成为宜人金科旗下唯一的网络借贷平台。

此外,对于许多互联网金融机构来说,将自己定位为科技公司已经成为“政治正确”。近来,互联网金融平台名称纷纷更换,“金融”、“金融服务”等词语消失,取而代之的是“科技”、“数学”等词语。一个典型的例子是拍拍贷,去年年底更名为“芯业科技”。

但这并没有阻止资本市场的暴跌。对多家网贷平台的调查显示,上市是高峰期,之后就到了不归路,股价暴跌成为常态。

与此同时,近期业界也掀起了一股对P2P商业模式的批评浪潮。

中国证监会信息中心技术监管部原主任褚壮儒表示,P2P让最愚蠢的人把钱借给最不守信用的人。 P2P网贷不是互联网金融。 P2P的效率不如金融机构,但利率较高。

马云在去年的国际智能产业博览会上,大胆发声,公开攻击P2P模式。 “P2P从一开始就不是互联网金融,而是利用网页进行非法资产采购的行业。”

回顾过去几年的政策修正过程,监管政策的混乱在一定程度上助长了金融企业的道德风险,并间接导致不少借款人逃债。

这个投资领域的超级绞肉机,给亿万中国人上了鸡翅背后的道德和经济课。

没有P2P时代,只有P2P时代。

作者| 蒋辰舟

编辑|何紫薇

照排|徐佳琪

原创文章,作者:小条,如若转载,请注明出处:https://www.sudun.com/ask/84551.html