在金融交易领域,Python 因其简单、强大的库和广泛的 Python 适应性而成为不可或缺的工具,使其成为开发可以快速测试和部署的复杂交易策略的理想选择。

在这里,我们探讨了交易者可以用来提高市场表现的五大 Python 交易策略。

移动平均线交叉是技术交易的基本策略。它涉及使用两条移动平均线 (MA):快速移动平均线(例如 10 天均线)和慢速移动平均线(例如 50 天均线)。基本思想是在快速 MA 越过慢速 MA(表示向上动能)时启动买入信号,当快速 MA 穿过慢速 MA(表示下行动量)时启动卖出信号。

Pandas 和 Matplotlib 等 Python 库可用于计算移动平均线并绘制可视化结果。这种策略因其在趋势市场中的简单性和有效性而特别受青睐。

示例代码:

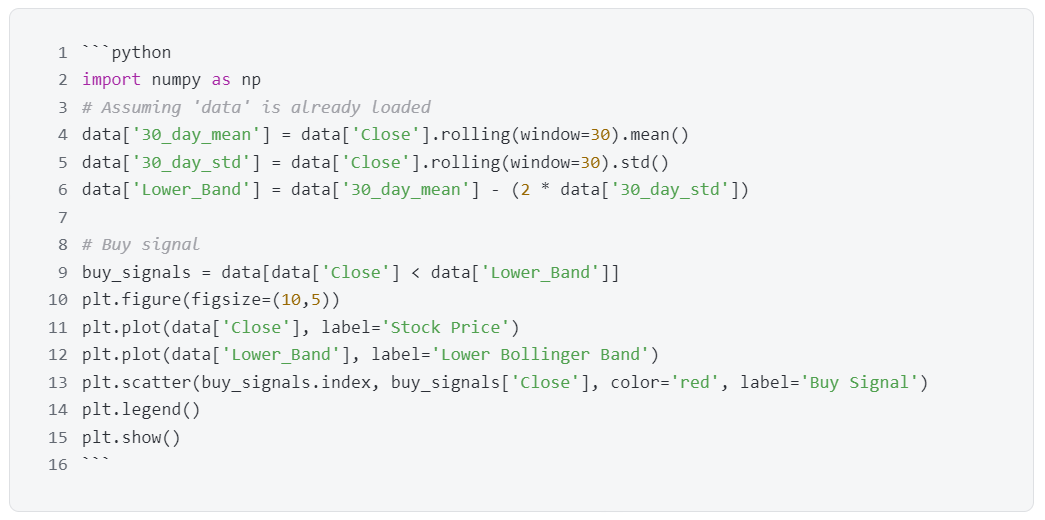

均值回归假设价格将随时间推移恢复到其平均值。这种策略在区间震荡的市场中是有效的。Python 中的简单实现可以使用 z 分数来确定资产在统计上何时偏离其平均值并可能恢复。

这种策略通常涉及布林带,布林带绘制偏离移动平均线的标准差。当价格跌破下轨线时,这可能是一个买入机会,表明价格相对于历史平均水平太低。

示例代码:

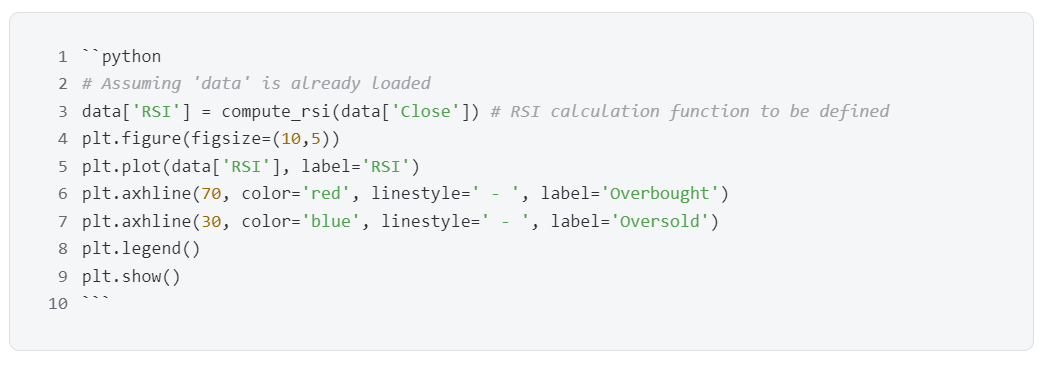

动量策略依赖于现有市场趋势的延续。Python 可以计算动量指标,例如相对强弱指数 (RSI) 或移动平均收敛散度 (MACD)。这些指标有助于识别当前市场趋势的强度,并可能发出趋势何时足够强劲以继续下去的信号。

示例代码:

配对交易是一种市场中性策略,涉及在价格异常波动时同时买入一只股票并卖出另一只相关股票。

Python 可用于分析两只股票之间的历史价格关系(使用相关性和协整检验),以确定它们是否是合适的货币配对。

示例代码:

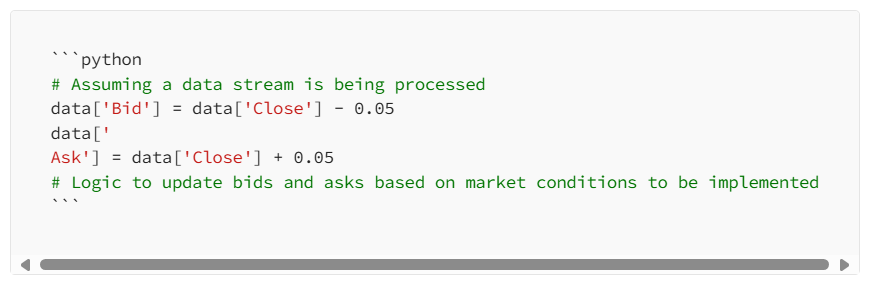

做市涉及不断买卖股票以为市场提供流动性。这种策略可以受益于 Python 快速处理大型数据集的能力,允许算法根据市场条件调整出价和询价。像 NumPy 和 pandas 这样的 Python 库对于处理实时数据和计算此策略所需的统计度量至关重要。

示例代码:

这些策略为希望利用 Python 功能的交易者提供了一个强大的框架。每种策略都服务于不同的市场条件,通过仔细调整和持续的回测可以提高其有效性。Python 不仅简化了这些策略的实现,还使交易者能够在前进的过程中探索更复杂的算法。

原创文章,作者:guozi,如若转载,请注明出处:https://www.sudun.com/ask/90126.html